Financial Calculator

Description of Financial Calculator

আর্থিক ক্যালকুলেটর আপনাকে আপনার দীর্ঘমেয়াদি আর্থিক লক্ষ্যগুলি যেমন শিশু শিক্ষা, শিশু বিবাহের জন্য পরিকল্পনা করতে সহায়তা করে। এটি আপনাকে বিনিয়োগের সময়ের শেষে একটি নির্দিষ্ট পরিমাণ অর্থ পেতে প্রতি মাসে কত বিনিয়োগ করতে হবে তা মূল্যায়ন করতে সহায়তা করে। এটি আপনাকে এসআইপি (সিস্টেম্যাটিক ইনভেস্টমেন্ট প্ল্যান) পেমেন্টের ভবিষ্যৎ মূল্য গণনা করতে বা বাড়ি ঋণ, গাড়ী ঋণের ইএমআই (সমান মাসিক ইনস্টলমেন্ট) গণনা করতে সহায়তা করে।

বৈশিষ্ট্য

- লক্ষ্য পরিকল্পক।

- অবসর পরিকল্পনাকারী।

- বীমা প্রয়োজন

- এসআইপি সরঞ্জাম - এসআইপি ক্যালকুলেটর, এসআইপি প্ল্যানার, এসডব্লিউ ক্যালকুলেটর, এসটিপি ক্যালকুলেটর।

- ঋণ সরঞ্জাম - ঋণ ক্যালকুলেটর, ঋণ পুনর্নবীকরণ, ঋণ তুলনা এবং ফ্ল্যাট সুদ ঋণ ইএমআই ক্যালকুলেটর অগ্রিম ইএমআই বিকল্প সহ

- স্থায়ী আমানত ক্যালকুলেটর

- পুনরাবৃত্তি আমানত ক্যালকুলেটর

ভবিষ্যত মান ক্যালকুলেটর

- লক্ষ্য এবং অবসর পরিকল্পনা সংরক্ষণ করুন

- আমার পরিকল্পনা দেখুন

- গ্র্যাচুটি ক্যালকুলেটর (ভারত)

- ২011-1২ অর্থবছরের আর্থিক আয় ২018-19-18, ২013-13 অর্থবছরের জন্য আয়কর ক্যালকুলেটর (ভারত), ২011-16 অর্থবছরের

সময় মূল্য মান ক্যালকুলেটর

- সম্পত্তি জন্য মূলধন লাভ ট্যাক্স ক্যালকুলেটর

1. লক্ষ্য পরিকল্পনাকারী

লক্ষ্য পরিকল্পক আপনাকে শিশু শিক্ষা বা শিশু বিবাহের মতো আর্থিক লক্ষ্যগুলির জন্য পরিকল্পনা করতে সহায়তা করবে। এটি লক্ষ্য অর্জনের জন্য প্রয়োজনীয় মাসিক বিনিয়োগ গণনা করে। আপনি লক্ষ্য বর্তমান মূল্য দিতে পারেন, বছরের বৎসর থাকবে না, মুদ্রাস্ফীতি, আপনার বিনিয়োগের হারের হার।

বর্তমান মূল্য: 8, 00,000

বছরের সংখ্যা: 15 বছর

রিটার্ন হার: 12%

মুদ্রাস্ফীতি: 7%

ভবিষ্যৎ মূল্য: 22, 07,২২5

মাসিক বিনিয়োগ: 4,418

একক বিনিয়োগ বিনিয়োগ: 4, 03,252

উদাহরণ: ধরুন আপনি আপনার সন্তানের শিক্ষার জন্য পরিকল্পনা করতে চান যা আজ 8,00,000 টাকা খরচ করে। বছরগুলির সংখ্যা 15 বছর এবং আপনি যে মুদ্রাস্ফীতি আশা করেন সেটি 7% এবং আপনি আপনার বিনিয়োগ থেকে 12% প্রত্যাশিত হবেন। সেই ক্ষেত্রে ভবিষ্যতের মান ২২, 07,২২5 এবং ভবিষ্যতে মূল্য 4,418 টাকা বা একক বিনিয়োগ 4, 03,২২২ বিনিয়োগ করতে হবে।

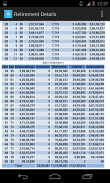

2. অবসর পরিকল্পনাকারী

অবসরপ্রাপ্ত পরিকল্পনাকারী আপনাকে বর্তমান জীবনধারার অবসর অবসর নেওয়ার জন্য অবসর গ্রহণের জন্য কত টাকা লাগবে তা নির্ধারণ করতে সহায়তা করে। আপনি বর্তমান অবসর, অবসরকালীন বয়স, বর্তমান মাসিক ব্যয়, প্রত্যাশিত মুদ্রাস্ফীতি, অবসর গ্রহণের পূর্বে আপনার বিনিয়োগে ফেরতের হার এবং অবসর গ্রহণের পরে আপনার বিনিয়োগের আয় ফেরত দিতে পারেন।

বয়স: 30

অবসর বয়স: 58

মাসিক ব্যয়: 30,000

মুদ্রাস্ফীতি: 7%

রিটার্ন হার: 15%

অবসর সময়ে মাসিক ব্যয়: 1, 99,465

অবসর সময়ে বার্ষিক ব্যয়: 23,93,582

অবসর কোর্স: 3, 99, 98,159

মাসিক বিনিয়োগ: 7,719

উদাহরণ:

ধরুন আপনি 30 বছর বয়সী যিনি 58 বছর বয়সে অবসর নিতে চান এবং 80 বছর পর্যন্ত বেঁচে থাকার আশা করেন।

আপনার বর্তমান মাসিক পারিবারিক ব্যয়গুলি (খরচ ব্যতীত যেটি অবসর নেওয়ার পরে এটির অংশ হবে না যেমন ইএমআই, বীমা প্রিমিয়াম, শিক্ষা ব্যয় ইত্যাদি) 30000,

আপনি আগামী 28 বছর ধরে মুদ্রাস্ফীতি 7% হতে আশা করেন,

আপনি প্রত্যাশা এবং 15% আগে আপনার বিনিয়োগের উপর ফেরত আশা

অবসর সময় আপনি আপনার বিনিয়োগ 10% ফিরে আসবে আশা করি।

সুতরাং আপনার অবসর গ্রহণের জন্য বাম বছরের সংখ্যা 28 বছর এবং অবসর গ্রহণের জন্য আপনাকে 3,99,98,159 অবসর অবসরদানের প্রয়োজন হবে যার জন্য আমাকে প্রতি মাসে 7,719 টাকা সঞ্চয় করতে হবে।

3. সিস্টেম্যাটিক ইনভেস্টমেন্ট প্ল্যান (এসআইপি) ক্যালকুলেটর

এসআইপি ক্যালকুলেটর ভবিষ্যতের এসআইপি (সিস্টেম্যাটিক ইনভেস্টমেন্ট প্ল্যান) পেমেন্টের মূল্য হিসাব করবে। এটি আপনাকে মিউচুয়াল ফান্ড, পাবলিক প্রভিডেন্ট ফান্ড (পিপিএফ) বা ফান্ড ডিপোজিট (এফডি) বা ব্যাংকের পোস্ট অফিসে আপনার মাসিক বিনিয়োগের ভবিষ্যতের মান হিসাব করতে সহায়তা করে।

উদাহরণ: আপনি প্রতি মাসে 5,000 রুপি এসআইপি শুরু করতে চান এবং আপনি আশা করেন আপনার বিনিয়োগ 1২% ফেরত আসবে, তাহলে 10 বছরে আপনি 11,50,193 বার্ষিকভাবে আয় করবেন।

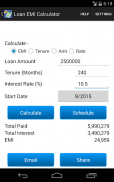

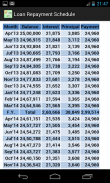

4. ঋণ ক্যালকুলেটর

হোম লোন, গাড়ি ঋণ বা ব্যক্তিগত ঋণের ইএমআই (সমান মাসিক ইনস্টলমেন্ট) গণনা করুন। এটি ঋণ পরিশোধের সময়সূচীও দেখায় যা মোট সুদ প্রদেয় এবং প্রতিটি আর্থিক বছরের শেষে প্রদেয় মোট মূলধন।

আমার ইমেইল ঠিকানায় পরামর্শ এবং সমস্যাগুলি পাঠান দয়া করে nilesh.harde@gmail.com বা যান http://www.financialcalculatorsapp.com/

Financial Calculator - APK Information

APK Version: 25.02.03.69Package: com.nilesh.goalplannerLatest Version of Financial Calculator

Other versions

Apps in the same category